就職・資格

Employment & Qualification AcquisitionCDP公務員

受講対象 大卒区分:全学科

国家公務員

国家公務員は、大きく分けると「総合職」「一般職」「専門職」の3つに分かれます。総合職や一般職の国家公務員試験は複数の官庁がまとめて採用試験を行い、合格後に官庁訪問をして、各官庁より内定が出されます。総合職と一般職の違いは、総合職が基本的に中央官庁のみの採用であるのに対し、一般職は中央官庁のほか、出先機関での採用もあるところが特徴です。どちらも採用試験合格後、官庁訪問を経て採用が確定します。

総合職

基本的に東京勤務ですが、省庁により2~3年程度の間隔で地方への出向(転勤)があります。本人の希望や適性も考慮のうえ、海外留学や他府省、地方公共団体、国際機関、民間勤務など、さまざまな勤務経験を積むことが可能です。

基本的に東京勤務ですが、省庁により2~3年程度の間隔で地方への出向(転勤)があります。本人の希望や適性も考慮のうえ、海外留学や他府省、地方公共団体、国際機関、民間勤務など、さまざまな勤務経験を積むことが可能です。

一般職

中央省庁だけではなく、税関や労働局など、地方機関も含めた幅広い選択肢の中から勤務先を選択できます。官庁訪問時の選択で自分の職場を決めます。基本的に府省をまたいだ異動はなく、一度入った府省の中でずっと働くことになります。

中央省庁だけではなく、税関や労働局など、地方機関も含めた幅広い選択肢の中から勤務先を選択できます。官庁訪問時の選択で自分の職場を決めます。基本的に府省をまたいだ異動はなく、一度入った府省の中でずっと働くことになります。

国税専門官

税務署や国税局に勤務し、法律・経済・会計に関する知識を駆使して、申告納税制度を支える専門職です。採用後は研修で税金や会計に関する基礎知識を修得し、研修終了後に税務署や国税局に配属されます。

税務署や国税局に勤務し、法律・経済・会計に関する知識を駆使して、申告納税制度を支える専門職です。採用後は研修で税金や会計に関する基礎知識を修得し、研修終了後に税務署や国税局に配属されます。

裁判所職員一般職

裁判所のスムーズな運用を図るための事務や裁判手続の補助業務を担当します。受験した高等裁判所管轄内の裁判所の裁判部門、もしくは司法行政部門へ配属されます。

裁判所のスムーズな運用を図るための事務や裁判手続の補助業務を担当します。受験した高等裁判所管轄内の裁判所の裁判部門、もしくは司法行政部門へ配属されます。

地方公務員

地方公務員は、都道府県庁や市役所、町・村役場、あるいは地方の警察署や消防署で働く公務員を指します。職種は、行政職をはじめ、公安職 、資格免許職(保育士)、心理職、福祉職、技術職など、仕事の種類により大別されています。試験自体は全国の自治体が実施しているため、試験内容や方法なども各自治体によって異なります。なお、心理職、福祉職、技術職は特定の専門知識を要するため、CDPでは対象としていません。

行政職

行政職は、事務的な仕事が主となります。庁舎 等での窓口業務も行政職となります。「行政事務 」「一般事 務」「事務」など、自治体により名称が違うところも あります。また、「学校事務」「警察事務」「消防事 務」などは、同じ事務職でも区分ごとに募集・採用が行われています。

学校事務│小・中学校・高校・特別支援学校で、学校運営を支えるさまざまな業務を行います。

警察事務│警察本部や各警察署で、警察活動を支えるさまざまな業務を行います。

消防事務│消防本部や各消防署で、消火・救急活動等を支えるさまざまな業務を行います。

行政職は、事務的な仕事が主となります。庁舎 等での窓口業務も行政職となります。「行政事務 」「一般事 務」「事務」など、自治体により名称が違うところも あります。また、「学校事務」「警察事務」「消防事 務」などは、同じ事務職でも区分ごとに募集・採用が行われています。

学校事務│小・中学校・高校・特別支援学校で、学校運営を支えるさまざまな業務を行います。

警察事務│警察本部や各警察署で、警察活動を支えるさまざまな業務を行います。

消防事務│消防本部や各消防署で、消火・救急活動等を支えるさまざまな業務を行います。

公安職(警察官・消防官)

社会の安全と平和を守る仕事に携わるのが公安職です。警察官は都道府県での採用となり、消防官は市町村または広域組合等での採用となります。筆記試験に加えて、身体検査や体力試験が課されます。

社会の安全と平和を守る仕事に携わるのが公安職です。警察官は都道府県での採用となり、消防官は市町村または広域組合等での採用となります。筆記試験に加えて、身体検査や体力試験が課されます。

資格免許職(公立保育士)

資格免許職は、行政機関が発行する免許や資格を取得した人が働く職種です。CDPでは、保育士が対象となります。公立の保育園などで勤務するため、公務員試験の合格と合わせて、保育士資格の取得が必須となります。

資格免許職は、行政機関が発行する免許や資格を取得した人が働く職種です。CDPでは、保育士が対象となります。公立の保育園などで勤務するため、公務員試験の合格と合わせて、保育士資格の取得が必須となります。

CDP教員(小学校/中・高)

受講対象 小学校:こども学科 中・高:教員免許取得が可能な学科

教員になるには?

小学校や中学校、高等学校の教員になるには、教員免許状を取得し、各地方自治体で実施されている教員採用試験の合格が必要となります。教員免許は、教員になりたい学校種や担当する教科によって異なり、小学校の先生を目指しているのであれば、小学校教員の免許が、中学校や高等学校の先生を目指している場合は、担当する教科ごとに免許が必要となります。

小学校教員

中学校教員(社会・保健体育・英語)

高等学校教員(公民・商業・保健体育・英語)

CDPコースと受講対象学科・受講条件

| コース | 受講対象学科 | 受講条件(教職課程で取得見込み免許状) |

|---|---|---|

| CDP教員(小学校) | こども学科 | 小学校教諭一種免許状 |

| CDP教員(中・高) | 経済学科 | 中学校教諭一種免許状(社会) |

| 高等学校教諭一種免許状(公民) | ||

| 経営学科 | 高等学校教諭一種免許状(商業) | |

| スポーツ学科 | 中学校教諭一種免許状(保健体育) | |

| 高等学校教諭一種免許状(保健体育) | ||

| 国際文化学科 | 中学校教諭一種免許状(英語) | |

| 高等学校教諭一種免許状(英語) |

CDP会計

受講対象 全学科

会計の専門性を高めて、会計のプロを目指す

CDP会計では、大学で学びながら会計の専門性を高めて「税理士国家試験」合格を目指します。学部と大学院が連携した最大6年間の学習プログラムで、進路や学習状況に応じてコースが選択できます。簿記の経験にあわせて学習コースをセレクトできるので、無理をすることなく会計職(経理・財務・税務職)の専門性を高めることができます。

受講コース

| 簿記初級コース(会計基礎) | 簿記初学者/全経簿記3級、全商簿記3級のいずれか取得者 |

|---|---|

| 簿記中級コース | 会計基礎受講者/日商簿記3級、全経簿記2級、全商簿記2級のいずれか取得者 |

| 簿記上級コース | 日商簿記2級合格者または学習経験者 |

| 税理士科目コース | 日商簿記2級程度の学習経験者 |

税理士になるには?

受験科目(下記の科目より5科目の合格が必要)| 必須科目 ※1 | 簿記論 |

|---|---|

| 財務諸表論 | |

| 選択必須科目 ※2 | 法人税法 |

| 所得税法 | |

| 選択 | |

| 消費税法 | |

| 国税微収法 | |

| 相続税法 | |

| 住民税 | |

| 酒税法 | |

| 事業税 | |

| 固定資産税 |

※1 必ず取得しなければならない

※2 どちらか取得しなければならない

※2 どちらか取得しなければならない

■科目合格制度

- 5科目取得するのに時間制限がなく、何年かけてもよい。

- 合格した科目は一生有効で、期限の定めはない。

2023年度税理士試験より

受験資格が緩和されました!

受験資格が緩和されました!

会計科目「簿記論」「財務諸表論」の受験資格がなくなり、早期からの受験が可能になります

これまで税理士試験の受験は、日商簿記1級合格といった受験資格要件を満たしていなければ大学3年次以降になるケースが一般的でしたが、2023年度の税理士試験から会計科目については受験資格が必要でなくなるため、大学1年次でも受験ができるようになります。

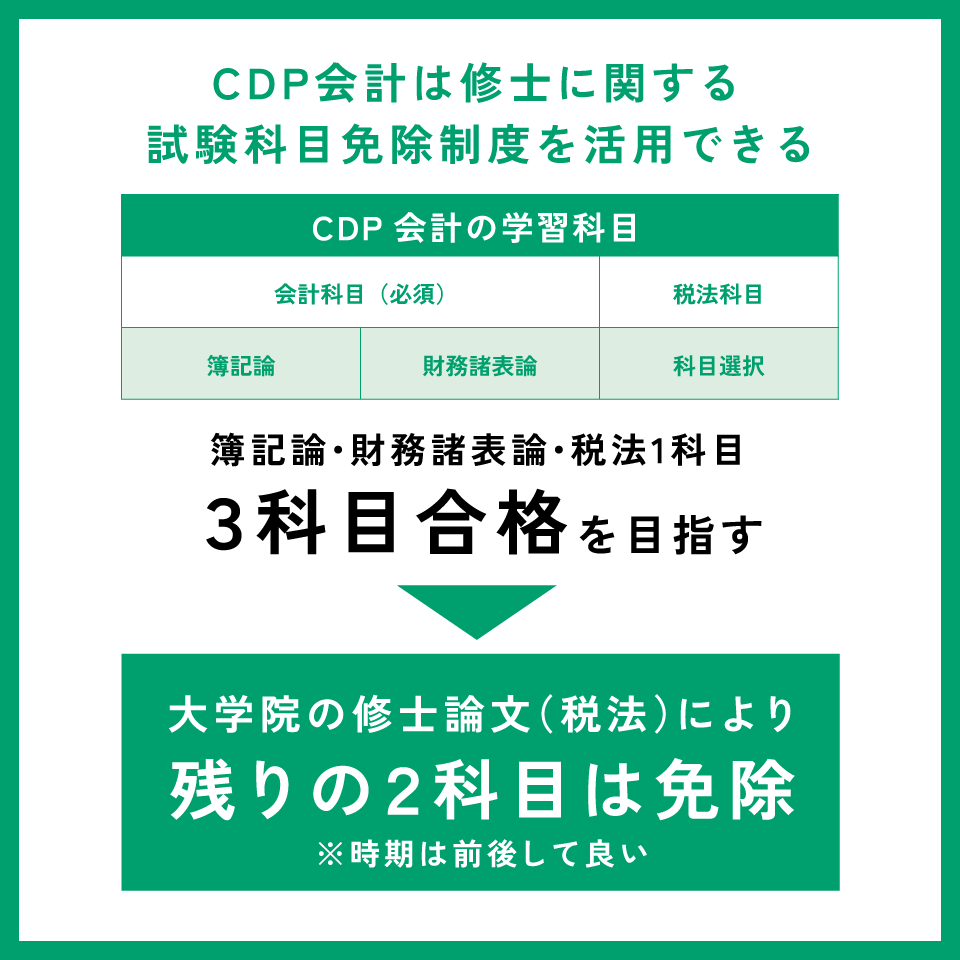

試験科目免除制度を活用できる

本学の大学院では、税法科目免除制度を活用することができます。修士論文審査に合格することで、税法2科目が免除されます。これにより、在学期間中の受験チャンスのなかで3科目合格を目指します。もちろん、科目の再履修も可能です。

税理士科目(会計科目)概要

| 簿記論 | 合格までに必要とされている標準学習時間:600 時間 計算と理論の配点比率:計算 100 点、理論 0 点 簿記論は、企業の営業活動(取引)をどのように計算し、会計帳簿に記録するかを学習する科目です。2時間の試験で3問が出題され、第1問、第2問は大学教授が出題するため学問的に、第3問は税理士が出題するため実務的な問題で構成されています。会計処理の知識に加え、制限時間内に解答する問題解法のテクニックも必要となります。 |

|---|---|

| 財務諸表論 | 合格までに必要とされている標準学習時間:600 時間 計算と理論の配点比率:計算 50 点、理論 50 点 財務諸表論は、株主等の利害関係者に報告するための財務諸表(決算書)を作成するまでの考え方・作成方法を学習する科目です。試験は理論と計算に分けて出題され、理論は会計に関する考え方について論述式により、計算は会社法などの法律等に従って実際に財務諸表を作成する形式により出題されます。 |

◆学習上のポイント①/日商簿記で学んだ知識がそのまま試験に活きる!

日商簿記3級で30%、2級で60%、1級で90%の税理士簿記論の学習範囲を学習済み。財務諸表論、所得税法、消費税法、事業税など他の科目に簿記の知識が活かせる。

◆学習上のポイント②/簿記論・財務諸表論ダブル学習のススメ!

簿記論と財務諸表論は科目関連性が高く、同時学習で相乗効果が得られるため、1科目ずつ学習するよりも学習負担を軽減できる。